사회에 처음 들어오면 보험에 대해 많이 생각하게 됩니다.

부모는 보통 보험에 가입합니다.

취직하면 계약자를 직접 교체하십시오.

보험료는 본인이 부담합니다.

보험에 대해

보험은 운의 게임입니다.

내가 낸 보험료보다 보험료(진단비)가 더 크기 때문이다.

빨리 아프면 보험료를 덜 내고 보험금을 받을 수 있습니다

늦게 아프면 높은 보험료를 내고 혜택을 받을 수 있습니다.

아프지 않은 경우 보험료만 지불하고 혜택을 받지 못할 수도 있습니다.

실손보험만 필요한데 보호보험이 필요한가요?

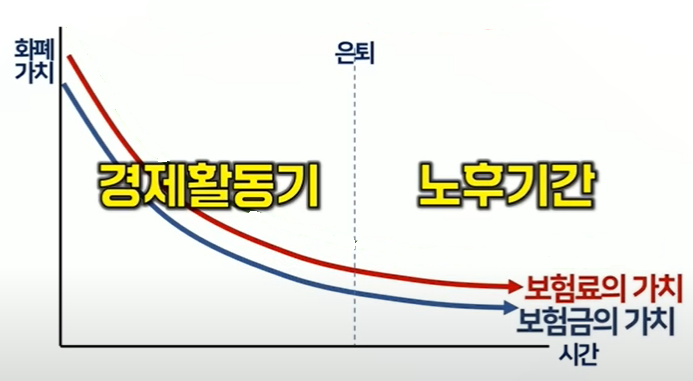

우리가 매우 아플 때, 우리는 그것을 둘로 나눌 수 있습니다.

①경제활동기 ②노년기 입니다.

몸이 아프면 생명 보험을 사용하여 어느 정도의 입원 비용을 지불할 수 있습니다.① 경제활동 중 질병에 걸리면 경제활동을 할 수 없게 되어 소득이 줄어듭니다. 직원들은 병가로 알려진 유급 휴가를 받았지만 최대 2개월에서 6개월 동안 사용할 수 있습니다. 자영업자도 소득이 없다. 월 대출이자, 주거비, 교육비, 식비 등 고정비가 큰 부담이 될 것이다.

② 퇴직기간은 퇴직하여 연금 또는 연금을 받는 때를 말합니다. 아프더라도 수입이 고정되어 있고 실제 보험으로 일정 금액의 병원비를 실제로 감당할 수 있기 때문에 보호 보험의 필요성은 상대적으로 낮을 수 있습니다. 그러나 노년은 가장 고통스러운 시간입니다. 은퇴할 준비가 되어 있지 않고 소득이 적고 은퇴 자금이 충분하지 않은 경우 갱신을 위한 보험료와 의료비 때문에 결국 파산할 수 있습니다.

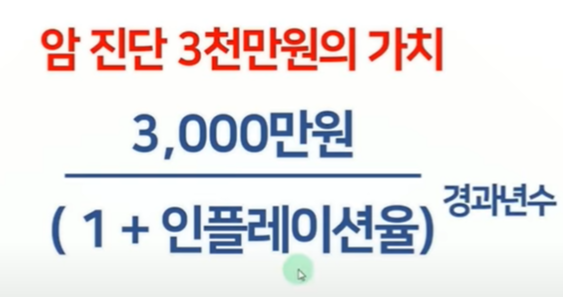

가격은 상승했고 통화 가치는 계속 하락했습니다.

미국, 유럽, 일본 등 선진국 중앙은행은 물가상승률을 적정 물가상승률로 2%를 권고하고 있다. 물가가 오르면 사람들은 소비를 하고 경제는 후퇴하기 때문입니다.

시간이 지남에 따라 귀하가 지불하는 보험료와 귀하가 받는 돈의 가치는 인플레이션율에 따라 감소할 것입니다.

따라서 경제활동 중 질병으로 받는 보험급여의 가치와 노후 질병으로 받는 보험급여의 가치는 다릅니다.

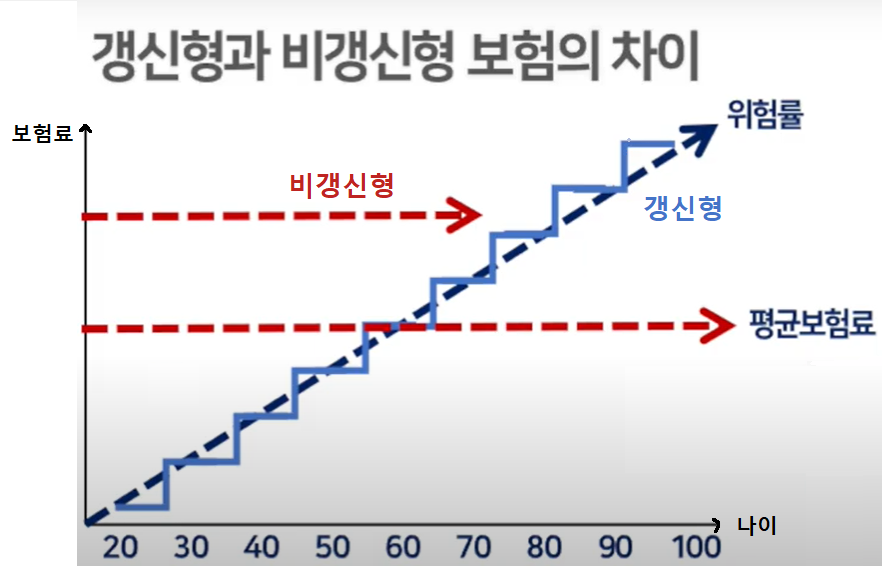

재생 가능 및 재생 불가능

갱신 여부는 논쟁거리이며 정답은 없습니다.

보험료 산정 시 갱신형과 비갱신형 모두 보험료 합계액은 가입일 기준으로 동일합니다.

아래 그림과 같이 적분하면 합은 같습니다.

그러나 보험료는 갱신시 연간 금전적 가치, 위험률, 이자율 및 비용 비율 변동을 계산하여 측정되기 때문에 갱신 보험료는 더 큰 총액을 지불할 가능성이 높습니다. 비용이 얼마인지 짐작이 가지 않습니다.1) 경제활동이 안정적이라고 생각하고 경제와 투자에 관심이 있다면 노후준비를 할 수 있는가?

경제 활동 기간까지 갱신을 낮게 유지하면서 투자하여 자산을 늘리는 것이 갱신이 너무 비싸면 취소하는 것이 좋습니다.2) 금융활동이 불안정하고, 경제와 투자에 관심이 없고, 노후 준비가 되지 않을 것 같으면?

리뉴얼 없이 구버전으로 가도 좋을 것 같습니다. 비싼 갱신 보험료를 구입하고 불필요한 지출을 줄이고 노후준비를 함으로써 경제활동 시기에 허리띠를 졸라맬 수 있기 때문입니다.

보증 범위는 어떻게 됩니까?

보장 범위도 사람마다 다릅니다.

특정 질병의 가족력이 있거나 위험한 환경에서 경제활동을 하는 사람 등 구체적인 상황에 따라 달라지기 때문이다.광범위한 보증을 찾고 진단 비용에 집중하는 것이 더 좋으며 중복 보증을 피하는 것이 가장 좋습니다.

실제 진단이 수술이었고 수술이 수행되지 않은 경우도 있습니다.

입원비도 보험료에 비해 매우 비효율적인 항목이다.평범한 직장인이라면 3대질환 진단과 골절진단에 대비할 수 있다.

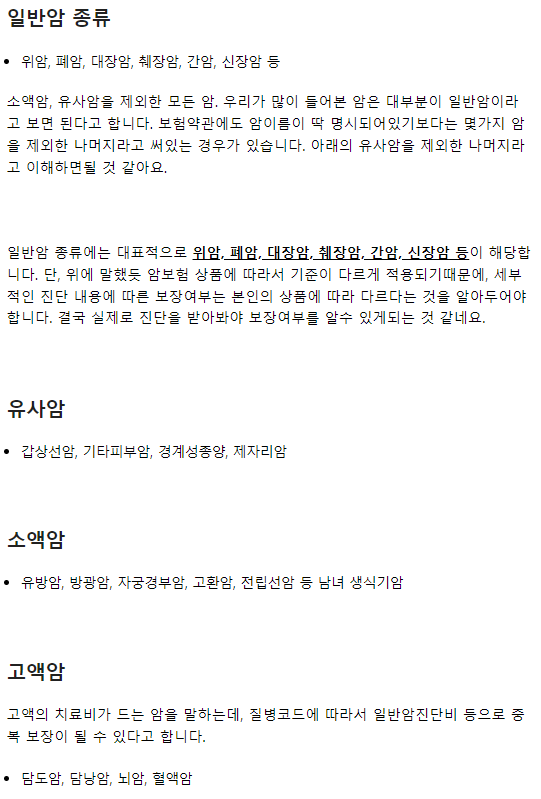

① 암 : 일반암이라 함은 소암 및 유사암을 제외한 모든 암을 말한다. 따라서 최근에 많이 발생하고 있는 갑상선암을 비롯한 다른 유사한 암이나 작은 암을 일반 암에 사용하는 것을 권장합니다.

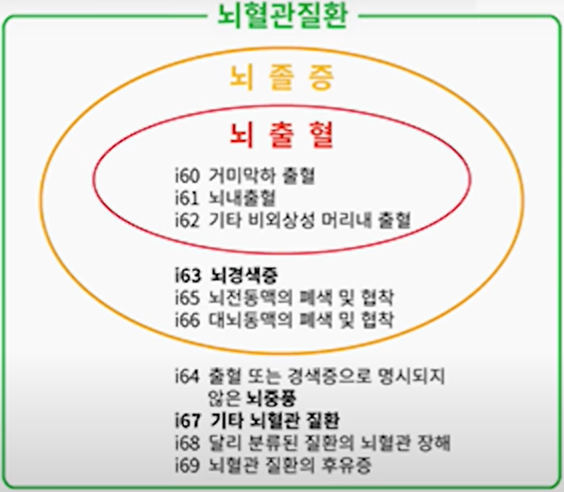

② 뇌 : 뇌혈관질환에는 뇌졸중, 뇌출혈 등이 있다. 정기적인 건강검진을 받으면 조기에 발병할 가능성이 더 크기 때문에 뇌졸중과 뇌출혈을 배제하고 뇌혈관질환만 치료하는 것이 좋습니다.

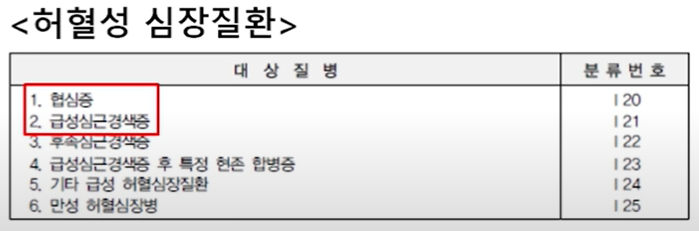

③심장: 허혈성심장질환에는 급성심근경색, 협심증도 포함된다. 정기적인 건강검진을 받으면 초기에 발병할 확률이 높기 때문에 허혈성심질환만 치료하고 급성심근경색과 협심증은 배제하는 것이 좋습니다.

④ 골절은 생각보다 흔하다. 가장 광범위한 골절 진단 비용 (치아 골절 제외)을 선택하는 것이 좋습니다.※ 보험사마다 정의가 다를 수 있으니 반드시 약관을 확인하시고 암, 뇌, 심장에 대한 중복보장을 피하도록 보장설계를 하시기 바랍니다.

결론적으로

내 노년이 어떻게 될지 예측할 수 없습니다.

그래서 사람들은 돈을 잃어도 보험에 가입합니다.그러나 계획된 손상 범위 내에서

나의 건강과 자산을 계속 관리한다면

내 노후가 해피엔딩이 되게 해주세요

확률이 높아집니다.보장 범위, 갱신 유형 및 비갱신 유형에 따라 현명하게 선택하시기 바랍니다.