국내 5G 스마트폰 무선통신 필터 업계 최강자로서 자동차 전장 분야로 사업 영역을 확장한 후이셔가 2022년 3분기 실적 분석과 주가 전망을 공유했다.

자세한 사업연혁 및 과거 실적은 아래 링크를 참고하시기 바랍니다.

2022년 2분기 실적 분석 및 주가 전망

2022.11.05 – (기업분석 및 전망) – 와이솔 – 주가예측 및 실적분석(2022년 상반기)

2022년 1분기 실적 분석 및 주가 전망

2022.07.06 – (기업분석 및 전망) – 와이솔 – 주가전망 및 실적분석 (2022.03)

2021년 결산 실적 분석 및 주가 전망

2022.04.29 – (기업분석 및 전망) – 와이솔 – 주가전망 및 실적분석 (2021.12)

2021년 3분기 실적 분석 및 주가 전망

2022.01.08 – (기업분석 및 전망) – 와이솔 – 주가전망 및 실적분석 (2021년 3분기)

2021년 2분기 실적 분석 및 주가 전망

2021.09.28 – (기업분석 및 전망) – 와이솔 – 주가예측 및 실적분석(2021년 상반기)

2021년 1분기 실적 분석 및 주가 전망

2021.06.18 – (기업분석 및 전망) – 와이솔 – 주가전망 및 실적분석 (2021년 1분기)

2020년 3분기 실적 분석 및 주가 전망

2021.02.08 – (기업분석 및 전망) – 기업분석 및 주가전망 – 비솔(122990)

성능 분석

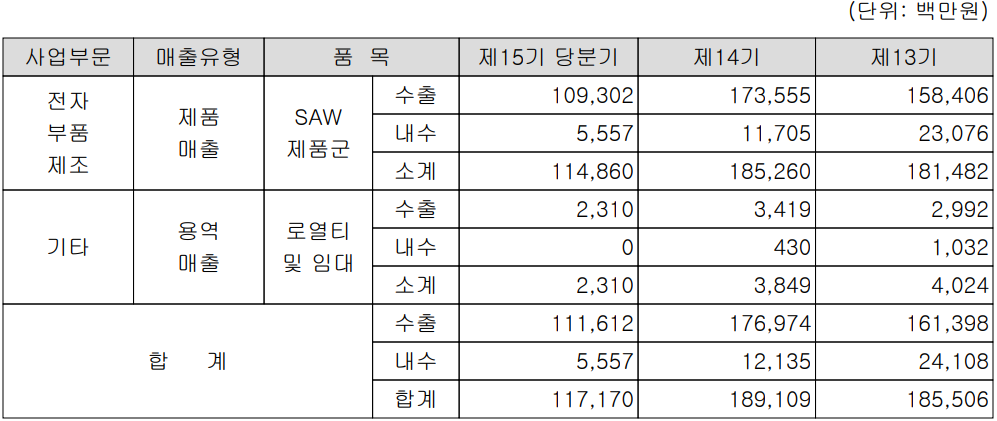

주요 사업부 및 제품 판매

당사는 전자부품 제조를 전문으로 하는 단일 사업부로 구성되어 있으며, 주요 사업은 SAW(Surface Acoustic Wave), 휴대폰용 SAW 필터 및 듀플렉서의 생산 및 판매와 이를 반도체와 일체화하는 RF Module 제품 장비입니다. . 사업. 신성장동력 확보를 위해 2G, 3G, 4G 이동통신 단말기 부품과 5G SAW 제품, RF 모듈 부품을 양산하고 있습니다. .

한편 지난해 3분기 전사 기준으로 보면 수출이 1116억원(95.2%), 내수가 4.8%(56억원)를 기록했다.

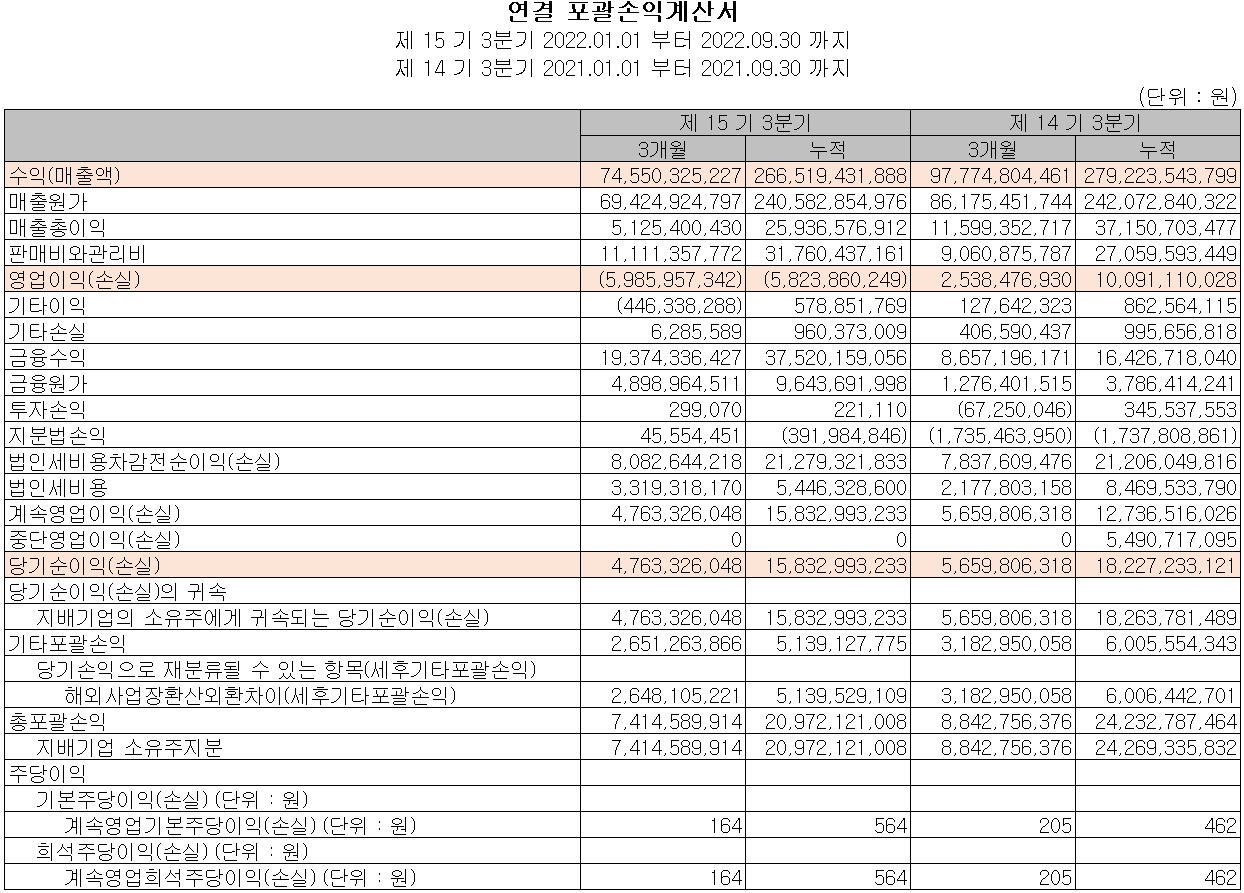

손익계산서 – 성과

2022년 3분기 매출은 전년 동기 대비 23.8% 감소한 746억원, 누적 매출은 4.5% 감소한 2665억원을 기록했다. 영업이익은 3분기 -60억원, 누계 -58억원으로 적자전환했다. 동시에 기존에 공개한 2023년 실적 전망치는 전년 대비 6.7% 감소한 매출 3459억원, 영업이익 -130억원으로 적자로 전환될 전망이다. 주요 거래선인 삼성전자와 중국 거래선의 연말 재고 조정 기간이 길어지면서 매출도 감소했습니다.

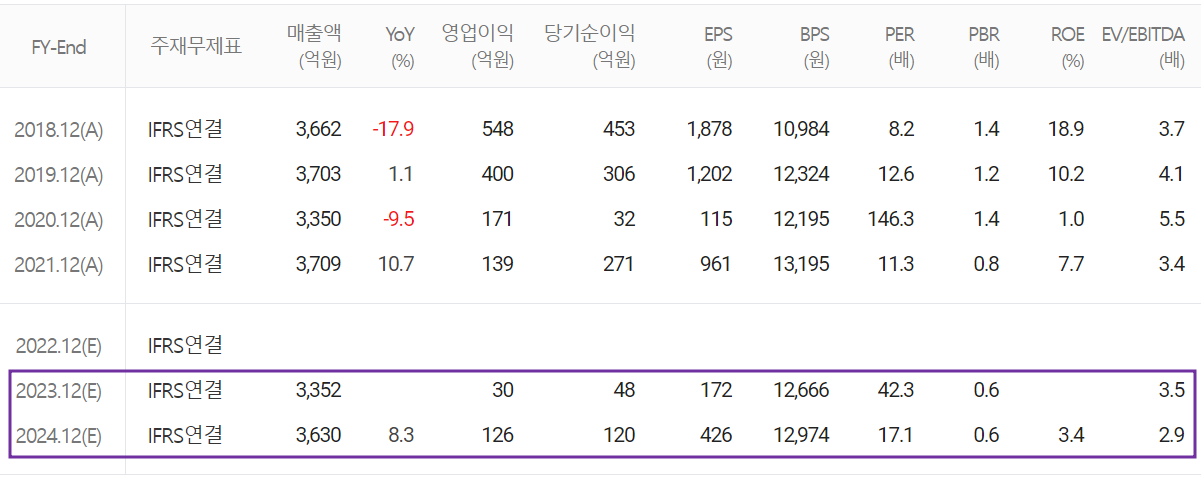

예상 성능 합의

2023년 매출은 전년 대비 3% 감소한 3352억원, 영업이익은 30억원으로 예상된다. 2024년 매출 3630억원, 영업이익 126억원을 달성해 완만한 성장세를 이어가며 점진적인 수익성 개선이 예상된다.

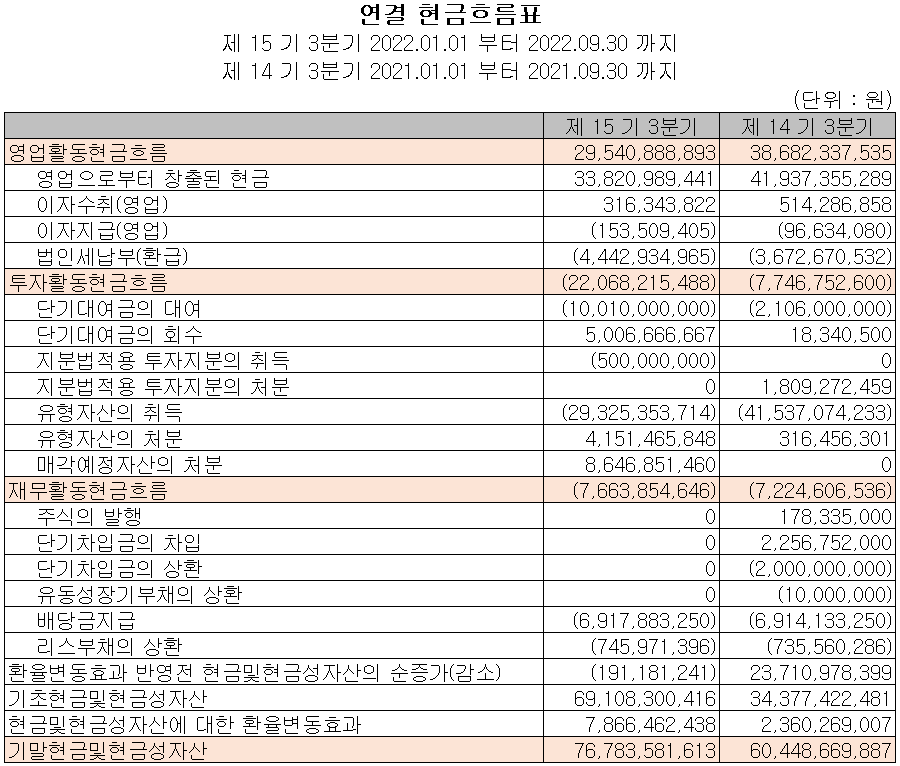

현금 흐름표

전분기 영업활동으로 인한 현금흐름은 유형자산 취득 및 계열사 단기여신 증가 등으로 295억원이 유입됐으며 투자활동으로 221억원이 유출됐다. 재무활동 측면에서는 배당금 지급과 채무상환 등으로 77억원이 유출됐다. 2022년 3분기 말 기준 우리의 보유현금은 768억 원으로 전년 동기 대비 27% 증가했습니다.

재무제표, 재무안정성 비율

2022년 3분기 총자산은 전분기 대비 0.9% 감소한 4,228억원, 부채는 매입채무 감소 등으로 29.4%(181억원) 감소한 436억원을 기록하였습니다. 당기순이익으로 자본금은 3.9%(141억 원) 증가한 3,792억 원입니다.

재무건전성 측면에서는 유동비율 476.8%, 부채비율 11.5%, 자기자본비율 89.7%, 자본준비율 2,556%로 건전한 재무상태를 유지하고 있습니다.

최근 사업 및 연구 개발

지난해 3분기 기준 매출의 9.35%인 249억원을 투자해 스마트폰에 적용되는 RF(무선주파수) 솔루션 제품을 중심으로 첨단기술과 신제품을 연구개발하고 있다. 기존 SAW Filter 외에 소형화 및 박형화를 위한 SAW Filter Module과 공정 개선을 위한 기술개발을 연구개발하고 있으며 향후 고객사에 정식 공급될 것으로 기대하고 있습니다.

와이솔(122990) – 주가정보, 주가, 목표주가

와이솔 – 주가정보

3월 8일 종가 기준 당사 주가는 전 거래일 대비 0.96% 하락한 7,200원에 마감되었습니다. 외국인 비중은 3.09%, 시가총액은 2029억원으로 코스닥 시가총액 419위다.

와이솔 – 주식 시세

지난해 6월과 9월에는 시장 불확실성 확대와 실적 부진에 따른 실적 조정으로 주가가 6,000원 초반까지 하락한 적이 있습니다. 업스트림 스마트폰 산업의 빠른 회복 가능성은 낮지만 고객의 재고 조정 주기는 점점 더 길어지고 있습니다. 한편, 고성능 필터 개발을 통한 수익성 개선 노력과 부품 국산화, 제품 개발 이후 고객사 다변화 등을 통해 하반기부터 시적인 반등이 있을 것이라는 시각이 많다. . 예상 실적, 투자 포인트, 차트 결과를 바탕으로 개인 목표주가 9,000원을 설정했습니다.

투자 포인트

1. 국내 유일의 스마트폰 무선통신용 고성능 SAW 필터 제조사

2. SAW 필터의 세계 시장점유율은 15%로 세계 3위

3. 삼성전자의 글로벌 시장점유율 상승 및 5G 수요 증가

4. 미국, 유럽, 인도, 일본의 5G 투자 재개 수혜 전망

5. 원자재(IC) 국제화 추진 및 고성능 필터 공급 확대로 수익성 제고

6. 고부가 제품 양산 HS Filter 수익성 증대 기대

7. 세라믹 액추에이터 모듈, 피에조 신사업 적용해 판매 다변화

8. 자동차 전자 분야의 신규 사업 분야에 성공적으로 진출하여 판매 다각화 달성

최근 주요 사건, 공시 및 증권사 보고서

‘파운더’ 와이셀의 복귀, 분위기 반전 방아쇠 – 더벨

‘창업자’ 와이셀의 복귀는 대반전을 촉발할 것인가.

대한민국 최고의 자본시장 미디어 더벨이 정보서비스의 새로운 세상을 열었습니다.

www.thebell.co.kr

증권사 보고: 하반기 공약-히토우증권

증권사 리포트: 차별화된 성장의 필요성 – 다신증권

오늘 이 글을 보시는 모든 분들의 성공적인 투자를 기원합니다.

*** 본 내용은 투자 참고용으로 사실과 다를 수 있습니다.

최종 투자 책임은 투자자에게 있음***